又见诈骗大案:75名荐股美女被刑拘 投资者被巨额亏损

股市里骗局太多,只有你想不到,没有骗子做不到的。 就连平时在微信给你荐股的美女,通通是假的,近日,河南省洛阳市公安局成功端掉一个特大虚假股票网络投资交易平台,抓获75名冒充“美女”的犯罪嫌疑人。 75名荐股“美女”被刑拘 来自河南省洛阳市公安局的消息,该局近日成功端掉一个特大虚假股票网络投资交易平台,抓获75名冒充“美女”的犯罪嫌疑人,查获作案用电脑88台,手机110部,银行卡数百张,轿车9台。 4月23日,洛阳市反虚假信息诈骗中心向偃师市(县级市)公安局发布指令,湖北省武汉市可能存在一大型荐股诈骗集团,由偃师市公安局立案侦查。接到指令后,偃师市公安局迅速成立专案组,并派专案民警赴长沙市、武汉市等地开展先期侦查工作。经缜密侦查,民警发现该诈骗集团在武汉市注册“武汉第二世科技有限公司”,并以此为幌子将秘密据点隐藏在离公司不远的一别墅小区内。警方还掌握了该诈骗集团的基本构建和规模。

4月29日夜,偃师市公安局集结警力,长途到达武汉市,并于4月30日14时许对公司和秘密据点同时实施包围,当场控制75名犯罪嫌疑人。

受害者的钱进了“虚拟盘” 跟之前基金君报道的假配资一样,抱着一夜暴富心理的投资者,把钱转入骗子的交易平台上,然而这个平台却是个虚拟盘,任何数据都是可以篡改,你的收益,你所看到的涨跌幅通通是假的,骗子就这样把你的本金给“偷了”。 该诈骗集团以公司名义招聘业务员,在秘密据点内设置“七星堂”“九宫格”“昆仑派”“傲仙宫”4个堂口对业务员进行严格培训和考核。 业务员上岗后注册大量的“美女”账号,通过交友工具添加受害人为好友并拉进“股票投资群”,通过时常在群内推荐一些业绩较好的股票吸引受害人注意。 等受害人准备投资时,业务员会给受害人提供一个平台的账号和密码,打开后和股票软件差不多。 但实际上这个平台是诈骗集团操控的,可通过后台任意修改数据,操控指数涨跌。受害人的钱通过该平台进入诈骗集团账户,并非进入股市。 等钱入平台后,犯罪嫌疑人通过操控指数使受害人“巨额亏损”,自认倒霉,或干脆直接将受害人拉黑。75名犯罪嫌疑人已被偃师警方依法刑事拘留,案件正在进一步办理中。 50人“炒股”微信群只有她一人不是骗子! 再给大家介绍一个骗局。 之前有新闻报道,苑女士通过一个免费股票课程,认识了一位期货讲师,苑女士被拉近了一个微信群,群里面一共50多人,除了她之外,还有期货讲师、客服人员跟其他学员。 学员们每天在群里签到,交流期货购买的心得,还有专门的讲师跟客服人员负责在群里教大家怎么购买期货,解答学员们的疑问。 受害人苑女士:偶然间在直播间讲课的时间,就给我们介绍恒生指数,给我们看它有多少的收益,就觉得他这个东西讲得特别好,老师也说能让我们大家在股市里亏的钱,通过这恒生指数,很快就能回本,就让我们把股票里的钱全都取出来,统一跟他一起做恒生指数。

苑女士觉得这是个很好的投资机会,就跟群里的学员们一起下载了讲师指定的某期货交易平台APP。 受害人苑女士:然后我就跟着他一起买,等到中午停盘之后,下午我这账户里的钱就直接没了,蒸发掉了17万多(元)。当时觉得很奇怪,去找客服,客服说是我自己操作的,但我期间并没有去操作。转天,账户里(剩下)的那一万多元也没有了。当时我就觉得不对劲,我就觉得我被骗了。

经调查警方发现,苑女士所在的微信群共50多人,只有苑女士一人为真实的投资客户。 警方:这个期货群就是诈骗集团为被害人量身打造的,在这里面,除了被害人,其他人员都是诈骗集团成员。

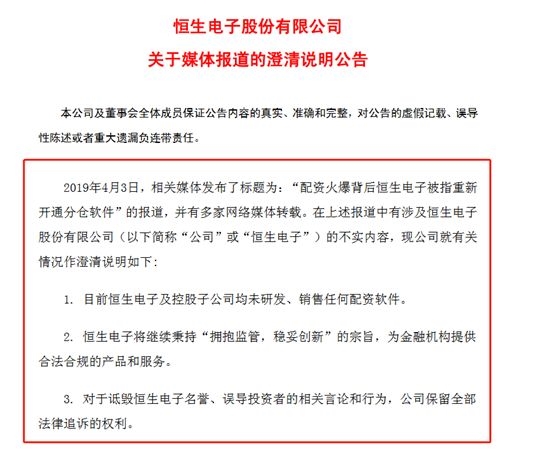

随着进一步侦查,警方发现,受害人苑女士交易的是犯罪集团私自搭建的违法交易平台,数据全部都可以私自修改,微信群里所谓的讲师、客服、学员全都是诈骗集团来扮演的,据了解,该诈骗集团专门进行网络电信诈骗,目前已经涉案一百多起。 还有冒充游资大佬的 之前基金君报道,一些荐股的骗子机构,打着“赵老哥”、“徐翔”、“王亚伟”的旗号,又出来收割韭菜。

7大荐股陷阱 北京证监局曾就七种非法证券投资咨询行为进行了警示,投资者还需要提高警惕,不要轻信,避免掉进了非法投资咨询机构的陷阱。 1、通过微信、博客、QQ招收会员 QQ、微信、社交网站上总有不少人发布大盘分析、免费荐股文章,树立起网络荐股“专家”、“财经大V”的形象,诱骗投资者加入微信群或QQ群,以缴纳会员费、开通VIP权限费等名义,向投资者推荐股票、收取费用。一旦投资者上钩,缴纳数千元会员费后,买的股票却持续下跌,想退回会员费时却发现已被对方QQ拉黑。 监管部门提醒:投资者不可轻信免费荐股、免费诊股等夸大过往荐股业绩、直接或变相承诺收益、公开招收会员的非法证券节目和广告,不要轻易泄露个人电话号码和个人资料,对陌生荐股来电要保持高度警惕。 此外,投资者接受证券期货投资咨询服务一定要通过经中国证监会批准的具有证券经营业务资质的合法机构进行。合法证券经营机构名录可通过中国证监会网站“监管对象”栏目、中国证券业协会网站“信息公示”栏目查询,或电话咨询证监会有关部门。 2、卖炒股软件号称稳赚不赔 “亲,XX炒股软件要不要试试?提示的买点卖点绝对准确。”这时候就要提高警惕了,不法分子在销售炒股软件的过程中,往往会夸大宣传软件的荐股能力,骗取高额的服务费。 李某花5000元购买了号称稳赚不赔的炒股软件,使用期为3个月。但不久,李某发现该软件的实际效果与宣称内容大相径庭,遂向公司提出退款。公司则称可以免费给李某展期服务3个月,并推荐有内幕信息的股票。随后,李某每次都是高买低卖,不仅没有赚到钱,反而陷入重度亏损的境地。经查,该公司无证券投资咨询资格,实际是以销售荐股软件的方式从事非法投资咨询活动。 监管部门提醒:向投资者销售或者提供“荐股软件”,并直接或者间接获取经济利益的,属于从事证券投资咨询业务,应当经中国证监会许可,取得证券投资咨询业务资格。未取得证券投资咨询业务资格,任何机构和个人不得利用“荐股软件”从事证券投资咨询业务。 3、销售炒股课程指导快速赚钱 买个炒股课程就能学会炒股快速赚钱?殊不知不法分子往往以销售炒股培训课程为名,宣称通过课程可以学到各种炒股技术和战法,许多学员在听过该课程后都有不同程度的获利,但要缴纳360元、3600元不等的听课费。实际上以推荐股票为诱饵,投资者根据其建议购买股票均造成了损失,要求退款未果。 监管部门提醒:不论销售的是培训课程还是交易技巧,只要向投资者推荐了股票或提供了股票投资建议,并直接或者间接获取经济利益的,均属于从事证券投资咨询业务,需要取得证监会批准的证券投资咨询业务资格。 4、冒称知名私募基金、有内幕消息 号称是知名私募,掌握内幕信息,有高手负责操盘,要为你提供咨询服务,但可能其的办公场所往往就是租用一个几十平米的小房间,甚至隐藏在居民楼中,并雇用一些对证券市场一无所知的业务人员通过事先准备好的“话术”对投资者进行欺诈,骗取上千元的服务费。 监管部门提醒:不要盲目轻信所谓的“专业机构”和“内幕消息”。接受投资咨询服务时一定要核实对方的资格,明确对方身份,选择合法机构和有执业资格的专业人员。 5、代客理财、坐庄操盘、收益分成 “承诺收益”、“利润分成”、“坐庄操盘”,按照一定比例进行利润分成,但往往在第一只股票赚钱之后,推荐的股票连续下跌,给投资者造成亏损,却再也联系不上公司或者业务员,致使许多不明真相的投资者上当受骗。 监管部门提醒:“承诺收益”、“利润分成”、“坐庄操盘”均属于违法违规证券活动,根据规定,即使是合法的证券投资咨询机构及其员工,也不得与客户约定利润分成,不得以任何方式对客户证券买卖的收益或者损失作出承诺。 6、假冒或仿冒合法证券经营服务机构 不少不法分子为实施诈骗,用与合法证券公司、基金公司等市场专业机构近似的名称蒙骗投资者,或者直接假冒合法证券公司、基金公司的名义来实施诈骗。 出于对专业机构的信任,投资者往往缴纳会员费,获得荐股,但却出现亏损,最终发现自己上当。 监管部门提醒:投资者对于主动上门电话、来访一定要提高警惕,要通过查询工商执照、证券投资咨询资格证书或向证券监管部门咨询等途径核实对方身份,防止上当受骗。 7、“会员升级”“补款退赔”“维权收费” 不法分子推荐股票造成投资者亏损后,也并不是都联系不上,有些公司给投资者造成亏损还能联系上,面对投资者的投诉,却是蛊惑投资者参加更高级别的会员组,缴纳更多的“会员费”。为了挽回之前的损失,投资者往往缴纳更多会员费希望挽回损失,造成股票亏损越来越大,被非法机构一骗再骗。 监管部门提醒:投资者要保持高度警惕,一旦发现有非法证券投资咨询活动,应保留好证据,及时向证券监管部门举报或向公安机关报案。 |

发表于 2018-7-2 10:53

发表于 2018-7-2 10:53

收藏

收藏 楼主

楼主