海通证券姜超:现在就是投资中国的历史性机会

从刺激需求转向改革供给,是我们看好中国资本市场未来发展的最核心理由,我们坚信现在就是投资中国的历史性机会。

01

19年A股独领风骚

进入2019年以来,中国股市一扫去年的阴霾,表现非常出色。到目前为止,包括上证指数在内的主要A股指数涨幅均超过20%,其中沪深300等指数涨幅高达25%。

而从房市来看,统计局公布全国70个城市1月份二手房价格环比微涨0.2%,为近3年的月度最低涨幅。而非官方的“中国城市二手房”指数显示,1月全国376城市二手房价格环比微跌0.2%。无论是官方还是非官方数据,都显示房价已经涨不动了。

从固定收益类产品来看,19年以来中证国债指数(171.4688, 0.05,0.03%)上涨0.82%,中证货币基金指数上涨0.5%,持有3个月银行理财产品的收益率大约是0.72%。

而经过上周的大跌之后,国际金价今年的涨幅只剩0.9%,而且由于人民币今年升值了2.3%,人民币黄金价格今年还下跌了1.5%。

从全球来看,今年美国标普500指数上涨11.8%,德国DAX指数上涨9.9%,日经225指数上涨7.9%,韩国综合指数上涨7.6%,孟买sensex30指数还跌了0.05%。

也就是说,今年的中国A股表现不仅好于国内的房地产、黄金、银行理财、债券和现金等各类资产,也好于美股、欧股、日股等发达市场和印度、韩国等新兴市场。

02

何为历史性的机会?

但是对于中国资本市场,向来最缺乏的就是信心。哪怕现在A股已经涨了20%,大家的第一反应就是涨太多该卖了。尤其是当前的经济数据并不好,加上两融余额迅速回升,有观点认为现在又是新一轮杠杆牛,上涨并不可持续。如果我们说这是新一轮大牛市的起点,相信很多人会嗤之以鼻。

我自己是2005年入行的,在目睹了06/07年A股大牛市的疯狂之后,在07年曾经幼稚地写过《大鹏一日同风起》的报告,省略了后半句“扶摇直上九万里”,试图用一百页的报告,来证明中国股市在08年可以涨到1万点,结果反倒是跌到了1000多点,这个目标过了10多年依然遥不可及。

自从那一次教训以后,我对每一份报告的观点都倍加珍惜,要求自己一定要客观,要先有逻辑再有结论,绝对不能倒过来,变成先有结论后有逻辑。因为写出去的报告就是泼出去的水,有白纸黑字证明,不可能收回来了。

在14年年底,我们写下了《金融泡沫大时代》,由于货币宽松、水太多,我们认为有一个金融大泡沫即将诞生,可以参与,但需牢记这是一个泡沫。在17年大家谈论经济新周期时,我们在年中写了《繁荣的顶点》,认为举债买房不可持续,未来要提防衰退而不是迎接新周期。

而这一次在2018年的10月份,我们写下了《投资中国的历史性机会》,在11月我们又写下了《为什么我们对中国未来有信心?》。在19年初,我们又相继写下了《这是最坏的时代,也是最好的时代——再论投资中国的历史性机会!》,以及《便宜就是硬道理!——再论为何我们看好股市、看淡房市?》

所有这些文章,我们其实都在表达一个观点,中国经济或许处于最坏的时代,但对于中国的资本市场而言反而是最好的时代,当前就是投资中国的历史性机会!

何为历史性的机会?

在《大江大河40年:改变命运的七次机遇》中,张假假和戴老板写下了普通中国人在过去40年当中足以改变命运的七次机会,分别是:高考归来、乡镇企业、双轨生意、九二下海、资源巨潮、楼市疯狂、网络红利。

也就是说,如果你在78年参加了高考、在80年开办了乡镇企业或者做“倒爷”,在92年下海经商,在2000年当上了煤老板、钢老板,在2005年以后买房,或者是加入腾讯、阿里等知名的互联网企业,都可以改变自己的命运。

但遗憾的是,这里面的绝大多数都是过去的机会,而且不可复制。比如说去年的大学毕业生已经多达820万,而在1978年只有16.5万,大学毕业生早已不再稀缺、而是许多工作的基本要求。乡镇企业已经淡出了历史舞台,而“倒爷”已经消失。而在房价高企的现在,还想靠买房来改变人生或许只是一个美好的梦想。

我们注意到,在上述七个机会中,没有一个字提到中国的资本市场,这其实也是一个非常令人悲哀的事实:在过去的几十年,中国的资本市场未能替普通老百姓(57.020, 0.00, 0.00%)创造财富。虽然今年的A股大涨了20%,上证指数回到了3000点,但和07年6000多点的最高点相比,依然下跌了一半。中国A股市场诞生于1990年,而早在1992年上证指数就曾经涨到过1400点以上,27年才涨一倍,连物价都远远没有跑赢。 然而过去不代表未来,如果让我们来寻找那些未来可能改变中国普通人命运的机会,我相信中国资本市场或许会是其中之一,远比P2P、比特币之类的要靠谱,也优于“黄金、美金”,甚至还要比房产更有价值。

这其实就是我们想要表达的核心思想:中国资本市场就是《投资中国的历史性机会》!

03

美国股市、房市的历史性转折

为什么我们认为未来中国资本市场面临历史性的机会,因为我们发现,中国当前的情况特别像美国的1980年。

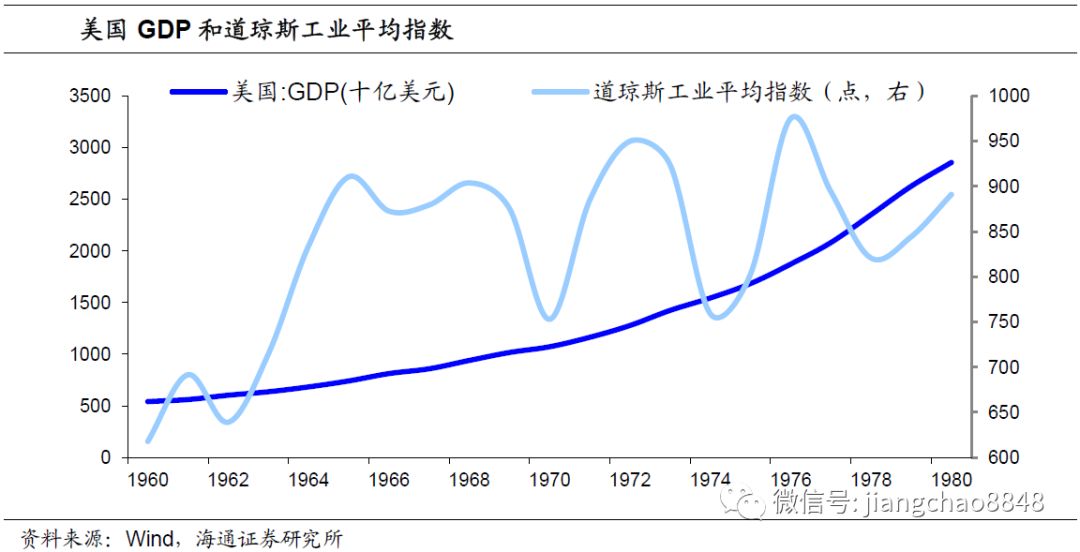

在1979年,美国的标普500指数收于107.9点,而在1964年标普500指数就达到了84.8点,相当于美国股市15年内只涨了27%。

而在此期间,黄金从35.1美元/盎司涨到512美元/盎司,涨幅高达14倍。石油从2.92美元/桶涨到了32.5美元/桶,涨幅超过10倍。而美国的新房销售中间价从1.89万美元涨到了6.29万美元,涨幅为2.3倍。而即便是美国的物价指数也上涨了1.3倍,持有货币基金等现金类资产也能翻一番。

也就是说,如果在1964年的美国投资了股市,那么持有15年下来几乎颗粒无收,不仅跑输了黄金、石油,还跑输了房子、物价,甚至连持有现金都不如。

无怪乎著名的《商业周刊》杂志在1979年刊登了著名的文章《股市已死》,其核心观点就是:年轻人正在远离股市、买货币基金就可以轻松击败股市,只有买房才能抗通胀、而买股票不能抗通胀。

这其实和当下中国市场的情绪非常类似,由于A股市场长年下跌,而房市长期上涨,因此中国年轻人宁可做房奴也不愿意炒股,中国股民的主力是中老年人。根据数据宝和腾讯自选股的《2018年度A股股民报告》,40岁以上股民占比为43%,而30岁以下的股民占比只有18%。而贝壳研究院发布的《2018年全国购房者调查报告》显示,2018年中国购房者平均年龄为29.5岁,处于全球最低位附近,显著低于中国股民的平均年龄。

我自己刚刚去了我们云南分公司给营业部的客户讲课,在会场放眼望去,发现好多都是白发苍苍的老同志,甚至还有杵着拐杖过来的。而在当天与客户餐叙的时候,发现大家几乎都没有任何股票资产,甚至连股票账户开在哪都忘记了。大家的主要资产是房子、银行理财乃至货币基金,就是没有股票,这不就是上面《股市已死》里面写过的事情吗?

然而事后来看,《商业周刊》的预测其实是大错特错。在1980年以后,美国股市和房市的地位发生了惊天大逆转,股市的涨幅高达25倍,而房子的涨幅只有4倍。从年化回报率来看,股市年均上涨8.4%,而房市年均涨幅只有4.3%,而同期持有现金的回报率是4.8%,也就是说过去40年在美国买房其实是跑输现金的。

是什么因素导致了美国房市在6、70年代的大涨,又是什么支撑了美国股市在80年代以后长达40年的大牛市呢,房市和股市大逆转的原因是什么?

04

凯恩斯主义:从罗斯福新政到滞胀

在1980年,演员里根宣布竞选美国的总统,而他的竞选口号就是“让美国再次伟大”,后来被特朗普所借鉴。里根被誉为是美国战后最为伟大的总统,而与之交相辉映的则是美国二战时期的伟大总统罗斯福。

而在经济学上,罗斯福最有名的政策是“罗斯福新政”,而里根则是“里根经济学”,前者带领美国走出了大萧条,而后者则带领美国走出了滞胀的泥潭。要理解里根的伟大,同样离不开罗斯福。

大萧条与罗斯福新政。

在1929年,由于股市崩盘,美国爆发了经济危机,后来演化成席卷全球的大萧条。到了1932年,美国的GDP萎缩了43%,人均收入减少了40%,失业人口高达1300万。而德国1932年的工业生产也比1929年下降了接近一半,失业人口高达500多万。

面对经济危机,为了自保,各个国家都加强了贸易保护,一方面设置关税壁垒限制进口,另一方面加紧了对国际市场的争夺,导致了各国对立的加深,这或许也是第二次世界大战爆发的重要原因之一。

而在1936年,凯恩斯发表了著名的《就业、利息和货币通论》,提出在面对经济危机的时期,要依靠国家干预来刺激有效需求,促进就业和经济增长。通俗的说,就是大家不用抢了,靠政府请人挖坑就可以解决大萧条。

而罗斯福在1933年就任美国总统之后,提出了一系列新政,其核心思想就是通过举办公共工程建设和紧急救助,提供大量的就业机会,并间接增加了居民收入和消费增长。

罗斯福的一系列新政最初取得了非常好的效果,到1941年的时候,美国经济的总量已经超过了1929年1046亿美元的顶峰水平。但是与之相应的代价则是美国政府规模的急剧上升,1932年美国财政收入只占GDP的2.7%,但是到1945年时激增至18%。

凯恩斯主义与滞胀。

在二战以后的1950/60年代,凯恩斯主义一度成为西方经济学的“显学”。但是到了1960、70年代,凯恩斯主义失灵了,持续的刺激未能带来经济增长,反而是导致了持续的通胀,也就是“滞胀”。

凯恩斯主义的核心是靠政府刺激需求来拉动经济,但是凯恩斯主义解决不了的问题是如果靠刺激需求拉不动经济该怎么办?而这恰恰就是在1960/70年代发生的现象,政府不停地刺激经济,但是刺激政策并没有带来增长,只是超发了货币、推高了通胀。

从1964年到1979年,美国的广义货币M3总量从4400亿美元激增至18000亿美元,货币总量增长了3倍,而同期美国经济总量仅增长70%。这意味着大多数刺激政策只是导致了货币超发,而并未带来经济增长。

滞胀:推高房价、压低股价。

货币超发推升了通胀预期,有利于实物资产,美国同期房价涨幅就与货币增幅大致相当。而高货币增速带来了高利率,对属于金融资产的股市和债市都极其不利。

1964年时美国标普500指数的PE估值高达20倍,到了1979年最低降至8倍左右,由于估值降低了60%,即便同期上市公司业绩增长了3倍,但合计的股市涨幅只有20%出头,几乎等于没涨。因而对于当时的美国居民来说,抵御风险的主要办法就是买房。

而正是滞胀的出现,使得1960/70年代房价大涨、股市不涨,而其源头其实在于罗斯福新政及其相关的凯恩斯主义刺激政策。

05

供给学派:里根与美国经济复兴

伟人往往在逆境中诞生,正是在滞胀的泥潭中,里根成为了美国的总统。

在他的就任演讲中提到:“We are a nation that has a government-not the other way around. And this makes us special among the nations of the earth. Our government has no power except that granted by the people. It is time to check and reverse the growth of government which shows signs of having grown beyond the consent of the governed.”

在这篇演讲词当中,里根只提了一个问题:“为什么这个全世界最自由的国度里,人民不能自由地创造财富?”他的回答是:“政府膨胀过度了!”这其实是半个世纪以来,美国总统首次直面罗斯福新政给美国经济带来的困境,也标志着美国对凯恩斯主义的全面宣战。

供给学派:增长不是来自需求,而是有效供给。

里根给这个国家开出的药方来自“供给学派”,也就是不再靠刺激需求来获得经济增长,而是转向提高供给的效率。

在供给学派看来,经济衰退表现上看是因为供过于求,因为产能过剩,导致供给超过需求。但过剩的其实是“劣等货”,更深层的原因不是需求不足,而是缺乏创造性的生产。

我们可以举个例子来理解,我们把一个国家看做是一家商店,而这个国家的人只能到这个商店买东西,国家经济好不好就是商店的生意好不好。如果这个商店永远卖同样的东西,那么大家买到够用就不会再买了,好比每天吃海鲜也会腻。如果商店给大家发钱促销,结果是大家不一定会买的更多,而是商店的东西会涨价。

但假如商店可以不停地卖新东西,比如说今年卖汽车、明年卖电脑、后年卖手机,那么新东西出来了只要好用,大家就会抢着买,根本不用商店促销。

因此,供给才是现代经济和古代经济的根本区别。古代经济的供给长年不变,所以经济增长缓慢。但是进入到工业革命以后,人类的供给效率大幅提高,所以才进入了经济高速发展时代。因此,在长期决定经济增长不是需求,而是供给。

里根经济学:收缩货币、降低税负。

由此,里根提出了著名的“经济复兴法案”,其核心思想是两点:首先是收缩货币,他认为货币超发是高通胀的根源,因此支持当时美联储主席沃克尔紧缩货币的政策。在货币大幅收缩之后,到了1983年,美国的通胀率降至了5%以下,而且之后长期保持在5%以下的低位。

里根的另一大政策主张是减税,其在任期内实施了两次大规模减税政策,将企业所得税、个人所得税和资本利得税三大税率均大幅下调。而大幅减税激活了美国企业的研发创新和居民消费,使得经济重新恢复了活力。美国经济在1983年以后重拾高增长,失业率也从10%以上的高位缓慢下降。自里根上台以后美国经济终于摆脱了持续十余年的滞胀局面,并为之后克林顿的繁荣时代打下了基础。

供给革命:不利房市、推涨股市。

而里根的供给学派改革,是导致股市和房市表现逆转的根本原因。

由于里根支持当时美联储主席沃克尔紧缩货币的政策,美国的货币增速从70年代的10%降至80年代以后的6%,而房价与货币增速高度相关,货币增速的回落使得房价的潜在涨幅大幅回落。

而另一方面,货币增速的回落带来了美国通胀和利率水平的大幅下降,而高利率是导致美国70年代股市估值下降的主因,而在利率下行之后,美国股市估值明显修复,标普500的PE估值从79年的8倍重新回到了现在的20倍。

另一方面,里根开启的减税政策增加了企业的盈利、激发了企业创新的动力,这使得美国企业盈利增速保持了长期稳定增长,在过去40年美国上市公司的盈利增长了10倍。盈利的增长加上估值的修复,一起创造了美股40年高达25倍的涨幅神话,远超同期房市4倍的涨幅。

06

从刺激需求到改革供给——A股走牛的真正原因!

在经济学当中,供给和需求是两大永恒的主题,与之相应,该如何促进经济增长,在每一个时代都有着深刻的时

代烙印,也会带来不同的投资机会。

市场经济之初:供给至上。

现代经济学的鼻祖是亚当.斯密,他在《国富论》中第一次提出了市场是无形的手的说法,认为市场可以解决经济运行中的一切问题。在亚当斯密看来,经济增长其实是来自于供给端,他说国民财富的增长取决于两个条件:即劳动生产率的提高和从事劳动人数的增加。而促进劳动生产率提高的主要因素是分工。

而中国的改革开放始于1978年,随着我们从计划经济转向市场经济,中国经济迎来了腾飞,而市场经济的核心思想是用市场这只无形的手来调控经济。

在改革开放之初,中国经济缺的不是需求,而是有效供给。通过家庭联产承包责任制、取消价格管制、农民进城,我们成功地激活了13亿人民的活力,大幅提高了生产效率,实现了经济高速起飞。

萧条出现:需求崛起

但是在国富论诞生150年之后,资本主义国家爆发了席卷全球的大萧条,凯恩斯主义应运而生,对经济增长的推动转向了需求端,而罗斯福新政虽然带领美国走出了萧条,但也为之后的滞胀埋下伏笔。

而中国经济在经过改革开放前30年的发展之后,在2008年遭遇了全球金融危机,这其实类似于美国1929年大萧条的挑战。我们的应对方式是4万亿投资计划,这类似于罗斯福新政。通过刺激需求我国度过了全球金融危机,但从此也走上了靠举债刺激经济发展的不可持续之路,可谓成也萧何败也萧何!

滞胀危机:重回供给

在罗斯福新政50年以后,由于滞胀的爆发,在1980年代美国里根、英国撒切尔等先后转向了经济的供给端,通过减税、放松管制等政策重新激活了经济增长,进入新一轮繁荣时代。

中国在过去10年货币超增、债务率持续上升,经济增速下行而房价持续暴涨,其实就是类滞胀的状态。而在痛定思痛之后,2015年11月,中国正式提出了供给侧结构性改革,这其实类似于美国的“供给学派”改革,意味着我们也把经济增长的重心转回到了供给端。

在最初的阶段,我们的供给侧改革主要体现为减少过剩供给,例如压缩钢铁、煤炭等行业的过剩产能,以及减少房地产行业的过剩库存。但从理论上看,减少供给及其带来的价格上涨只是改变了经济的分配结构,并没有提高中国经济的生产效率。

去杠杆降税负:投资中国的历史性机会!

而在过去两年,我们的供给侧改革开始啃硬骨头。通过金融去杠杆、我们关闭了影子银行,大幅降低了货币增速,广义货币M2增速从过去10年的年均15%降至目前的8%左右。而从去年开始,我们开始减税降费,去年降低了增值税和个人所得税,全年减税超万亿,而19年提出了更大规模的减税降费计划。

这意味着我们也和美国80年一样,不再靠刺激需求发展,而是降低了货币增速,转向靠减税来激活经济,那么在美国80年前后发生的变化,就很有可能在中国再现,也就是说,我们也有望从地产牛市转向股票牛市。

很多人说中国股市没有好公司,但其实回到1980年,美国的好公司也没有那么多,现在大家耳熟能详美股五巨头FAAMG,其中的微软和苹果当时只是刚刚诞生、还没有上市,而谷歌、亚马逊、脸谱等都还没有诞生。

因此,投资机会的关键不在于现在的中国股市有没有好公司,而是在于中国有没有好公司,未来还能不能产生好公司,这些好公司能不能在A股上市,A股现在上市的公司未来会不会更好?而这些问题,其实是可以找到答案的。

腾讯、阿里、华为、抖音等其实都是好公司,这说明我们现在就有好公司。如果减税降费以后企业的负担更轻了,那么未来应该还会有更好的公司诞生出来。只不过过去中国的好公司很多都没有在A股上市,或者没有上市。但如果我们能够改革资本市场的制度,尤其是把好市场入口和出口两道关,严格退市制度、加快注册制,让优秀的企业尽快上市、垃圾企业尽快退市,其实就能够让资本市场更好地为中国经济服务。而用资本市场取代银行融资,其实就是提高资本使用效率,提高中国经济增长潜力的过程。

因此,从刺激需求转向改革供给,是我们看好中国资本市场未来发展的最核心理由,我们坚信现在就是投资中国的历史性机会。

楼主

楼主